Не получается расплатиться картой. Почему не получается оплатить с карты в интернете? Основные причины, почему карта не работает

Электронная коммерция сейчас настолько развита, что каждый день через интернет выполняется больше миллиона разных транзакций.

Даже если у пользователей нет электронного кошелька, они могут любые товары и услуги. Все крупные компании принимают оплату с банковских карточек, но проблема может оказаться в другом.

Почему не получается оплатить с карты в интернете? Именно таким вопросом пришлось задаться, когда я решил и .

Оказывается, что есть несколько разных причин, по которым невозможно воспользоваться картой, чтобы провести оплату, с ними можете столкнуться и вы.

5 причин отказа от оплаты по карте

Способ оплаты в интернете с карты весьма распространен, а если у вас не получается это сделать, устанавливайте причину:

- Карта не подходит. Далеко не со всех карт можно проводить оплату в сети. Зачастую, пользователи пытаются воспользоваться своими зарплатными, пенсионными или даже накопительными карточками, однако получают отказ. Чтобы уточнить, подходит ли карта для использования в интернете, посетите официальный сайт банка и посмотрите параметры типа карты, которую оформили.

- Карту нужно активировать. Сейчас весьма распространенно мошенничество с картами, поэтому многие банки отключают функцию оплаты в сети. Чтобы открыть такую возможность, вам также потребуется обратиться к официальным источникам. Можете просто позвонить по номеру и поинтересоваться, требуется ли активация, как её провести (чаще всего активацию проводят по телефону).

- Недостаточно средств. Бывает и такое, что на карте нет суммы, которая необходима для оплаты. Некоторые забывают, что есть комиссии и не учитывают их, хотя они могут составлять даже 100-200 рублей. Выявить эту причину не сложно, почти у всех банков есть функция запроса баланса (к примеру, на Сбербанке нужно отправить SMS с текстом «БАЛАНС 2424» на номер 900, где 2424 – это последние цифры карты).

- Неверные данные. Когда оплачиваешь в интернете с карты, требуется заполнить несколько полей. К примеру, может потребоваться фамилия, некоторые цифры номера карты или код CVC (CVV). Будьте внимательны при заполнении полей. Например, если допущена ошибка в фамилии, транзакция не будет принята, так как отличается держатель карты.

- Долгий ввод данных. В целях безопасности, при оплате с банковской карты клиенту дается 800 секунд. Кому-то это покажется удивительным, но некоторые не успевают за 13 (с лишним) минутуказать нужные данные. Долгие поиски карточки, внимательные проверки указанной информации, дополнительные поля (куда направлять посылку) и многое другое может отнять время.

Определив причину, почему не удается оплатить с карточки, вы сможете найти выход из этой ситуации. В целом, проведение транзакций с карты в сети не сложное, но иногда появляются проблемы.

Не забывайте, что делать покупки можно только на проверенных сайтах , так как мошенники часто создают ресурсы, с целью похищения конфеденциальных данных.

Вам также будет интересно:

—

—

—

С каждым днем платежная система Мир все больше пользуется интересом среди российских граждан. Ввиду этого у многих возник вопрос, а принимает ли данную карту . Нижеследующая статья поможет разобраться в данном вопросе и подскажет, как правильно это сделать.

Работает ли карта Мир на Алиэкспресс?

Несмотря на то, что китайская торговая площадка не «бедствует» от способов оплаты на сайте, все же она с удовольствием поддержала российскую разработку и сразу же одобрила карту Мир. Для подтверждения того, что система принимает оплату с карты Мир, она указала в пункте способов оплаты, логотип карты Мир.

Почему не могу оплатить картой Мир заказ на Алиэкспресс?

Оплачивая покупки на китайском сайте , некоторые покупатели сталкиваются с трудностями, в не зависимости от выбора типа оплаты. Ниже разберемся с самыми частыми проблемами, с которыми столкнулись клиенты, оплачивая товары с помощью карты Мир.

- Ошибка оплаты может быть связана с недостаточной суммой на карточке. Перепроверьте баланс карточки, при отсутствии денег пополните счет.

- Ошибка оплаты связана с временными техническими работами, проводящими сайтом . Подождите несколько минут (20 — 30 минут) и повторите снова оплату.

- Ошибка оплаты связана с временными техническими работами банка, в котором была выпущена карта Мир. Проведите оплату позже, если ошибка не устранится, свяжитесь с консультантами банка.

- На некоторых банковских картах Мир устанавливается лимит на оплату товаров в интернете. Если вы уже совершали некоторые покупки в этот день, то купите данный товар завтра или обратитесь в банк для снятия данной функции.

- Оформляя покупку на сайте , вы по невнимательности указали неверные реквизиты вашей банковской карты Мир.

- Ошибка оплаты товара связана с тем, что при получении карты Мир вы не подключили функцию, позволяющую покупать товары во Всемирной паутине. За решением проблемы обратитесь в банк или свяжитесь с консультантами вашего банка.

Как привязать карту Мир к Яндекс деньги для оплаты Алиэкспресс?

В последнее время всё большую популярность набирают электронные деньги. Одним из востребованных видов электронных денег у российских граждан являются Яндекс.Деньги, которые хранятся в специальном Яндекс.Кошельке. К этому «кошельку» возможна привязка банковских карт, среди которых есть и карта Мир.

Если у вас уже открыт свой собственный Яндекс Кошелек, то привязать банковскую карту не составит труда. Если вы еще не обзавелись Яндекс.Кошельком, то советуем это сделать, а как правильно его создавать, можно узнать из статьи, перейдя по ссылке .

Для привязки карты Мир к Яндекс.Кошельку, войдите в него. При входе в кошелек система сразу же предлагает к вашему кошельку привязать карту и кроме того указывает, с какими видами банковских карт Яндекс сотрудничает. Как видно на картинки, карта Мир работает с системой Яндекс.

Для привязки нажмите желтую кнопку «Привязать». На экране появится изображение карты, в которую следует вписать номер вашей карты, срок ее действия и код — три цифры, расположенные на тыльной стороне, а затем нажмите «Продолжить»:

После нажатия «Продолжить» ваша карта Мир привяжится к кошельку.

Оплачивать товары с карты через Яндекс.Кошелек очень удобно и безопасно.

Пошаговая инструкция оплаты заказа Алиэкспресс картой Мир привязанной к Яндекс деньги

Оплата товара с торговой площадки банковской картой Мир, привязанной к Яндекс.Кошельку, происходит по тому же принципу, что и с другими видами карт.

Зайдя на сайт , выберите товар, который желаете приобрести. Перед оформлением покупки обратите внимание на описание товара на странице продавца, на отзывы людей, получивших уже свою покупку, на рейтинг магазина. Если у вас возникли вопросы, обратитесь за помощью продавцу. Только после этого пройдите к карточке товара и оформите покупку, указав все параметры изделия.

После нажатия «Купить сейчас» вы перейдете на страницу оформления покупки. От вас потребуется указать адрес доставки товара:

Затем еще раз тщательно перепроверить все указанные параметры товара:

Третьим пунктом является выбор оплаты за товар. В нашем случае — это пункт под названием «Другие способы оплаты», так как именно там расположились Яндекс Деньги и выбираем «Подтвердить и оплатить»:

Для завершения оплаты вас перенаправят на страницу оплаты, где выбираете Яндекс.Деньги, тип оплаты — Яндекс.Деньги. Так как Яндекс — это российская разработка, то оплата происходит в российских рублях, поэтому как видно с картинки — сумма товара перевели в рубли согласно курсу Национального банка.

При нажатии «Оплатить сейчас» вы автоматически попадаете в свой электронный кошелек, где высветится квитанция об оплате.

Как только вы нажмете «Заплатить» на ваш мобильный телефон придет смс-сообщения с кодом, который следует ввести для подтверждения и завершения покупки.

Как только денежные средства проверятся системой , продавец подготовит товар к отгрузке на указанный адрес.

Видео как платить картой Мир

Шагайте по жизни вместе с торговой площадкой ! Удачных покупок!!!

Вы столкнулись с проблемой, когда вы не можете расплатиться кредитной картой Сбербанка и не знаете, почему это могло произойти? В этой статье вы сможете узнать о том, какие причины могли способствовать тому, что вы не можете платить по своей кредитке.

Плюсы и минусы кредиток

В последнее время, все большей популярностью начинают пользоваться карты с кредитным лимитом, попросту говоря – кредитные . Их главная отличительная особенность от дебетовых состоит в том, что они позволяет своему владельцу пользоваться заемными средствами банка.

Из плюсов отметим:

- меньше требований к заемщику от банка,

- быстрое оформление по 1-2 документам,

- возобновляемая кредитная линия,

- нет обязательного страхования,

- если уложиться в , не придется переплачивать %,

- мобильность, не нужно брать с собой крупные суммы наличных,

- можно заказать карточку .

Размер лимита всегда определяется индивидуально, равно как и процент, который нужно выплачивать банку ежемесячно. Существует определенный размер и обязательного ежемесячного взноса, который клиент обязуется уплачивать в том случае, если он потратил деньги со своего карточного счета.

Минусов не так много — повышенная процентная ставка за пользование кредитом, по сравнению с обычными потребительскими займами. За обналичивание действует высокая комиссия. Если вы просрочите платеж, вам будет также начисляться ежедневно довольно внушительная пеня.

Возможные причины проблемы с оплатой

Как быть в ситуации, когда кредитка есть, а расплатиться ею не получается?Для этого есть несколько возможных причин, далее мы их кратко опишем:

- Первая и наиболее часто встречающаяся – ограниченность доступного лимита , т.е. той суммы, которой вы можете воспользоваться. Некоторые считают, что если у них есть определенная сумма, указанная в договоре, то она там есть всегда. К примеру, вам дали карту на 50 тысяч, из них вы 20 потратили, и через пару недель захотели потратить еще 40. Так не получится. Чтобы возобновить полный лимит, вам необходимо внести уже потраченную сумму, и со следующего дня она обновится;

- Вторая – комиссии. В некоторых случаях вам могут понадобиться наличные, и при этом вы получаете их путем снятия денег с кредитки в банкомате. Многие не учитывают, что за эту операцию взимают комиссию в размере 3% от суммы снятия, например, за 20.000 нужно переплатить 600 рублей, и этот сбор прибавится к основной сумме долга. Обратите внимание, что взимают 3%, но не меньше 390 рублей, т.е. даже сняв 100 рублей, вам нужно будет вернуть 490р.;

- Третья – долги по карте. Процентная ставка назначается за то, что вы пользуетесь заемными средствами. Начисляют ее ежемесячно на размер задолженности, оплачивать нужно также каждый месяц. Исключение составляет льготный период до 50 дней, но он действует только на безналичные покупки. Независимо от его наличия, клиент должен вносить на карту не менее 5% от долга +проценты, если они есть. В противном случае, если у вас накопился большая задолженность с просрочками, вам ограничат доступ к карточке;

- Четвертая – срок действия . Все пластиковые носители имеют свой срок действия, обычно он составляет 3 года. Он указан на лицевой стороне пластика, например, цифры 10\16 означают, что пользоваться кредиткой можно до конца октября 2016 года, затем ее необходимо обменять в отделении на новую. Если вы этого не сделаете вовремя, то карта окажется заблокированной;

- Пятая – блокировка кредитной карточки по инициативе судебных приставов или банка. В первом случае это происходит из-за того, что клиент накапливает долги за кредиты, услуги ЖКХ, алименты, налоги и т.д., из-за чего на него в суде заводят дело. По решению суда, судебные приставы могут разослать во все банковские компании распоряжение о «заморозке» всех счетов должника, разморозят его только после погашения. Во втором случае банк сам мог заблокировать кредитку в том случае, если вы не оплачивали один из его кредитов, либо же по счету были замечены подозрительные операции.

Переводы с карты на карту

Очень часто у владельцев карт возникают проблемы именно тогда, когда они пытаются через банкомат, смс или сервис «Сбербанк Онлайн» совершить перевод со своей кредитки на другой счет. К сожалению, это невозможно, такая опция для них заблокирована.

Конечно, в Сети вы сможете найти множество сторонних сервисов, которые предлагают осуществить перечисление с любой карты на другую. Однако стоит помнить, что это крайне невыгодно по нескольким причинам:

- вы платите комиссию Сбербанку за перевод,

- вы платите комиссию стороннему сервису за предоставленную услугу,

- вы не можете пользоваться льготным периодом, т.е. уже со следующего дня на вашу задолженность начнет начисляться процент.

Что можно сказать в итоге? На самом деле, большинство проблем с оплатой происходит по техническим причинам — неисправный платежный терминал, ваш «пластик» уже не рабочий, но бывают и финансовые особенности. К примеру, если вы часто допускали просрочки, то банк мог пойти на такой шаг, как блокировка счета, чтобы вы не могли тратить деньги до того, как не погасите все старые долги.

Прежде всего, сохраняйте спокойствие!

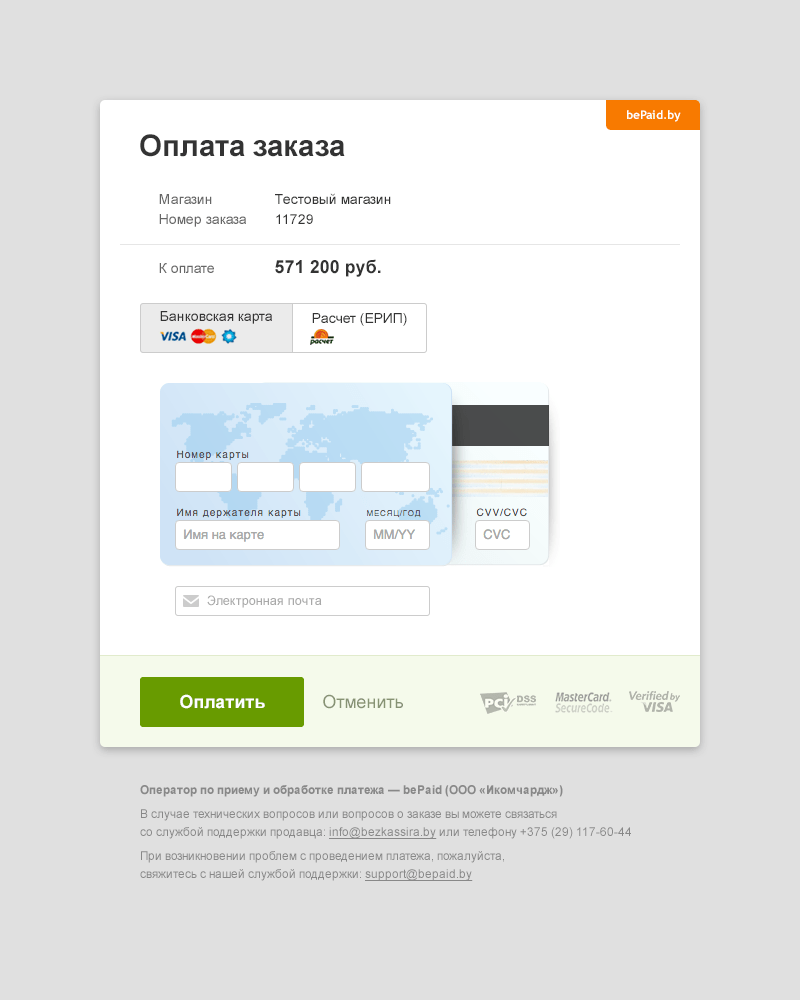

Посмотрите внимательно еще раз на страницу, уведомляющую вас о неудачном платеже. Например, интернет-магазины, прием платежей которых обслуживает bePaid, указывают причину отклонения платежа. Возможно, на вашей карте просто недостаточно денег?

1. Позвоните в банк, который выдал карту

Если причина отклонения платежа не указана или она для вас не понятна, обратитесь в банк, который выдал вашу карту. Номер службы поддержки клиентов банка вы найдете на обратной стороне вашей платежной карты. Скорее всего, он будет написан мелким шрифтом, но он там точно есть.

Позвоните в банк, скажите, что хотели бы узнать, почему у вас не получается сделать платеж через интернет. Оператор попросит вас идентифицироваться. Скорее всего, будет достаточно назвать имя, фамилию и последние 4 цифры номера вашей карты. Но на всякий случай будьте готовы назвать свои паспортные данные. При этом обратите внимание, оператор не должен спрашивать полный номер вашей карты и тем более PIN код к ней.

При идентификации оператор задаст уточняющие вопросы об отклоненном платеже. Он вас попросит назвать интернет-адрес магазина, в котором не прошел платеж, сумму платежа и приблизительное время, когда вы пытались сделать оплату. По этим данным оператор сможет найти вашу транзакцию и посмотреть, почему она не прошла.

Возможно, у вас просто не подключена возможность оплаты через интернет. Такое очень часто встречается для карт типа Maestro или VISA Electron. Или же для вашей карты по умолчанию запрещены платежи по определенным сегментам (например, пополнение электронных кошельков) или в пользу интернет-магазинов из определенных стран.

В любом случае, если отказ в проведении платежа был инициирован вашим банком, оператор сообщит вам точную причину и поможет ее устранить. Или как минимум, скажет, что необходимо предпринять.

2. Позвоните в процессинговую компанию

Но возможен и такой вариант, когда оператор сообщит вам, что не видит вашей попытки сделать оплату. Не настаивайте на том, чтобы он продолжал ее искать. Скорее всего, запрос на совершение платежа действительно не поступал в ваш банк.

В этом случае позвоните в процессинговую компанию, которая обслуживает прием платежей в интернет-магазине, в котором был отклонен ваш платеж. Информацию о процессинговой компании, как правило, можно взять из нескольких источников:

1. Посмотрите на главную страницу интернет-магазина. Обычно где-то внизу или вверху рядом с логотипами платежных систем есть логотип или название процессинговой компании.

Пример:

2. Адрес сайта процессинговой компании, а иногда и контактный телефон есть на платежной странице интернет-магазина, где вы вводили номер своей карты.

Пример:

3. Контакты процессора электронных платежей будут указаны в электронном письме, которое компания присылает вам сразу после вашей попытки сделать платеж.

Пример :

Позвоните по указанному номеру телефона и сообщите о вашей проблеме. Вам необходимо будет назвать свое имя, фамилию и последние 4 цифры номера вашей карты. Примите во внимание, что также как и оператор банка, сотрудник процессинговой компании не имеет право спрашивать у вас полный номер вашей карты или PIN код. Он найдет ваш отклоненный платеж и посмотрит, почему он не прошел. Вариантов по сути дела может быть два:

1. Или была утеряна связь с банком (такое иногда случается, когда подводит канал связи), в таком случае надо будет повторить попытку произвести оплату еще раз.

2. Или платеж не прошел систему предотвращения мошенничества и поэтому запрос на списание не был отправлен в ваш банк. Не стоит волноваться. Если вы действительно являетесь законным владельцем платежной карты, после необходимых идентификационных процедур номер вашей карты (последние четыре цифры) занесут в белый список, и у вас больше не возникнет проблем с прохождением защитных систем не только в этом, но и в остальных интернет-магазинах, обслуживаемых данной процессинговой компании.

Приятного онлайн-шоппинга!

С уважением,

Январь 2019

С каждым годом такой вариант приобретения товаров и услуг, как интернет-ресурсы, становится всё более востребованным у российских граждан. Всё чаще осуществляется оплата банковской картой через интернет - держатели пластика делают текущие покупки, рассчитываются за коммунальные услуги, перечисляют налоги и сборы. Как всё это работает на практике, какова специфика выполнения подобных транзакций, и насколько они вообще безопасны? Более подробно об этом в сегодняшней публикации.

Какие карты подойдут для покупок в интернете?

Все виды карт делятся на два основных направления:

- Дебетовые - те, на которых хранятся некоторые суммы денег, являющиеся собственностью владельца карты.

- Кредитные - деньги, которые принадлежат компании, но даются человеку во временное пользование.

Стоит отметить, что оплата дебетовыми и кредитными картами через интернет не только возможна, но и осуществляется в аналогичном режиме. Если исходить из вида платёжной системы, то для приобретений таким способом подойдут:

- Visa;

- MasterCard;

- карты банка виртуального образца - такие интернет продукты специально изготавливают под проведение виртуальных финансовых операций.

Какие данные необходимо указывать при оплате?

Что нужно указать, чтобы оформить покупку? Для успешного перевода денег на счёт продавца потребуются реквизиты - сведения, которые следует вручную ввести в предложенную сервисом форму. Главное, что нужно знать - вся информация есть на самой карте, на лицевой и оборотной её сторонах. Итак, потребуются следующие сведения:

- Серийный номер пластика - находится в центральной части на передней стороне. Внимание! Номер карты и карточного счёта - абсолютно различные понятия. Он состоит в основном из 16, реже из 12 символов и является полностью уникальным.

- Период актуальности продукта - его следует искать сразу под номером (лицевая сторона, по центру). Дата при этом не указывается - только месяц и год.

- Персональные данные пользователя - прописываются имя и фамилия. При заполнении полей электронной таблицы своё имя следует писать таким образом, как это указано на пластике - на том же языке и в той же последовательной хронологии. Любое искажение порядка заблокирует транзакцию - это самая распространённая трудность, возникающая у пользователей.

- Дополнительный защитный код - это секретная информация, расположенная на обороте (справа, ближе к краю).

Пошаговая инструкция по оплате в интернет-магазинах

Оплата в интернет-магазине банковской картой выполняется по следующему алгоритму:

- посещение сайта магазина и выбор понравившихся товаров (выбранный товар помещается в корзину);

- далее покупатель нажимает на кнопку «оплатить» или «оформить заказ»;

- из предложенных системой способов совершения платежа нужно выбрать «банковская карта»;

- после необходимо ввести все сведения, которые запросит ресурс - делать это нужно предельно внимательно;

- после того, как нужные реквизиты будут введены в соответствующие строки, важно второй раз перепроверить каждую цифру и только после этого подтвердить совершение платежа;

- если всё сделано правильно, произойдёт автоматическое соединение с компанией-эквайером - на экране появится проверочное окно;

- после в пустое поле требуется ввести код, который придёт в СМС-оповещении;

- окончательное подтверждение покупки;

- после того, как на экране высветится информация о том, что платёж осуществлён, операцию можно считать законченной.

Таким образом, наглядно видно, что оплатить покупку банковской картой совсем не сложно.

Безопасно ли оплачивать банковской картой через интернет?

Невзирая на очевидное удобство применения пластика при совершении покупок через интернет-ресурсы, многие пользователи с недоверием относятся к такой возможности, опасаясь за сохранность собственных средств. Так опасно ли оплачивать банковской картой в интернете, или это всего лишь заблуждение? Естественно, определённый процент риска присутствует в любом случае, какой бы надёжной не была защита. Однако современные технологии позволили довести защитную систему пластиковых карт практически до совершенства. Существует как минимум три варианта обеспечения сохранности личного счёта пользователя:

- Код защиты - он расположен на обратной стороне карты. Это своеобразная дополнительная проверка. При совершении интернет-транзакции система запросит его ввод. Чтобы это сделать, необходимо иметь к нему доступ и держать продукт перед собой.

- Финансовое учреждение - компании с хорошей репутацией в случае транзакции, совершенной мошенниками, после доказательства непричастности владельца к данной операции берут на себя расходы по возмещению украденных денежных средств.

- Интернет-магазины - они не меньше покупателя заинтересованы в том, чтобы процедура совершения покупок была максимально безопасной. Прежде чем совершить сделку, они проводят тщательную проверку всей поступившей к ним персональной информации потенциального покупателя - адрес получателя и владельца карты, регион, с которого поступили средства. При малейшем подозрении на незаконные действия они блокируют платежи и возвращают всю сумму на счёт пользователя.

Какие проблемы могут возникнуть?

Несмотря на то, что совершать покупки в сети совсем не сложно, некоторые проблемы всё-таки могут возникнуть. Что это за сложности и как их можно устранить? Самыми распространёнными ситуациями, вызывающими затруднение пользователя, являются:

- Лимитные превышения - практически все финансовые организации устанавливают пороги ограничения к выводу средств, если речь идёт о кредитном варианте пластика, и интернет - не исключение. Если возникнет потребность в совершении операций, сумма по которым на порядок выше лимитной, можно обратиться на горячую линию - она работает в круглосуточном режиме и принимает звонки бесплатно. Так можно поднять лимитный порог до нужного предела. При этом предпочтительно произвести увеличение единоразово (только для проведения текущего платежа) - это обеспечит дополнительную безопасность от действий мошенников.

- Сумма списывается некорректно - случается, что одна и та же транзакция автоматически осуществляется дважды, либо спустя несколько секунд снятые деньги снова возвращаются на счёт пользователя. Не нужно пытаться справиться с этой проблемой самостоятельно - правильнее будет сразу же связаться с руководством интернет-магазина (их контакты должны быть на странице сайта) и уже непосредственно с ними решать данный вопрос.

- Несоответствие технических возможностей системы для проведения авторизации владельца карты. Пользователю необходимо ручным способом заполнить все предлагаемые поля и ввести реквизиты платёжного инструмента. Обязательным требованием является и введение кода, находящегося на обратной стороне пластика . Он выполняет функцию дополнительного контроля. К сожалению, некоторые страницы магазинов не адаптированы под такую возможность, а без неё транзакцию провести нереально. Следовательно, единственное, что остаётся в такой ситуации покупателю - расплатиться другим способом.

Важно отметить, что проблем, которые нельзя было бы решить, нет. Главное - уметь их грамотно устранять, и тогда процесс виртуального шопинга из утомительной процедуры превратится в удовольствие, обеспечив при этом и существенную экономию времени.

Видео по теме

Похожие статьи

Что такое глобальная прошивка Xiaomi?

Что такое глобальная прошивка Xiaomi?

Установка жесткого диска

Установка жесткого диска

Включаем и настраиваем раздачу Wi-Fi с Андроид-устройства Что лучше точка доступа или роутер

Включаем и настраиваем раздачу Wi-Fi с Андроид-устройства Что лучше точка доступа или роутер

Как подключить к ноутбуку акустическую систему

Как подключить к ноутбуку акустическую систему

IPhone PC Suite Файловый менеджер для айфона

IPhone PC Suite Файловый менеджер для айфона

Как установить Microsoft Office: советы, подсказки, рекомендации

Как установить Microsoft Office: советы, подсказки, рекомендации

Бесплатные программы для Windows скачать бесплатно Как проверить блютуз на ноутбуке windows 10

Бесплатные программы для Windows скачать бесплатно Как проверить блютуз на ноутбуке windows 10 Драйвер пак для сетевых карт и беспроводных Wi-Fi адаптеров

Драйвер пак для сетевых карт и беспроводных Wi-Fi адаптеров Как перевести деньги с мтс на мтс с телефона на телефон без комиссии Перевод средств между номерами мтс

Как перевести деньги с мтс на мтс с телефона на телефон без комиссии Перевод средств между номерами мтс Интернет на компьютере через модем телефона Самсунг Галакси и с других Андроид смартфонов

Интернет на компьютере через модем телефона Самсунг Галакси и с других Андроид смартфонов